SITUAÇÃO ATUAL DA REFORMA TRIBUTÁRIA

As PECs 45/2019 e 110/2019 estão em análise na Câmara dos Deputados em um Grupo de Trabalho, composto por 13 (treze) deputados, coordenado pelo Deputado Reginaldo Lopes (PT/MG), relatado pelo Dep. Aguinaldo Ribeiro (PP/PB).

O GT realizará nesta semana seu seminário final, antes da viagem à França para visita à OCDE, prevista a apresentação do relatório final em 16/05.

O ponto central de embates na Reforma é a unificação de 5 (cinco) tributos sob o nome de IBS, sendo três federais, um municipal (ISS) e um estadual (ICMS), e a possibilidade de alíquota única para todas as atividades (agro, indústria, comércio e serviço) ou o estabelecimento de um IBS dual, assim como a possibilidade de diferenças de alíquotas por atividades hoje submetidas ao ISS (alíquota máxima de 5%) das submetidas ao ICMS (alíquota mínima de 18%).

IMPACTOS DA ATUAL PROPOSTA DEREFORMA TRIBUTÁRIA SOBRE O TURISMO

A CNC elaborou um longo estudo sobre estes impactos, ressaltando:

1. O risco da alíquota única em aumentar drasticamente (até 180%) a carga tributária setorial sobre o setor de serviços;

2. A necessidade de simplificação real das obrigações acessórias, pela unificação da Nota Fiscal Eletrônica e da escrituração fiscal pelo sistema SPED (federal);

3. A manutenção do regime diferenciado para as micro e pequenas empresas do SIMPLES NACIONAL, mantida a utilização desses créditos pelos seus clientes;

4. A necessidade de padronização de regras e procedimentos entre estados e municípios.

5. A clareza no cálculo dos tributos, nunca incidindo uns sobre os outros ou integrando a própria base. Há discussões profundas, ainda hoje, sobre a inclusão de tributos como o ICMS e o ISS na base de cálculo das contribuições para o PIS e a COFINS, gerando riscos judiciais para empresas e para a fazenda pública.

ESPECIFICIDADES DA HOTELARIA

A renda central dos hotéis é decorrente das diárias de hospedagem (serviço – ISS), tendo como acessórios a venda de alimentos e bebidas (comércio sujeito ao ICMS), aluguel de espaços para terceiros e locação de bens móveis (isento de ISS e de ICMS), comércio de souvenires (ICMS) e estacionamento e outras receitas não operacionais, como as de origem financeira. É comum que empreendimentos estejam ligados a outros serviços, como atrativos turísticos (ISS), seja em CNPJs distintos ou não.

No SIMPLES NACIONAL, as receitas de hospedagem (CNAE 5510-8/01 – hotéis) suas alíquotas são calculadas sobre toda a receita bruta, segundo o anexo III, variando de 6% (receita de até R$ 180.000,00 anuais) à 33% na última faixa (até R$ 4.800.000,00). As empresas do SIMPLES NACIONAL, em regra, também calculam a contribuição previdenciária patronal sobre a Receita Bruta e não sobre a folha.

Para estas empresas não há necessidade de controlar estoques ou créditos de operações de aquisição de insumos, além disso estas alíquotas já incluem o Imposto de Renda Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido.

Em regra, pode-se estimar um aumento superior a 100% da tributação dessas empresas no novo modelo com a alíquota única estimada em 25%.

No lucro presumido, entre os tributos substituídos pelo IBS, as empresas do setor de serviços estão sujeitas ao PIS/COFINS cumulativo, com alíquota total de 3,65% sobre a receita bruta, além de 5% de ISS. Em regra, o setor é pouco dependente de insumos (sejam bens ou serviços de terceiros), o que geraria poucos créditos de IBS. Em contrapartida, o setor é intensivo em pessoal,despesas que não geram créditos de IBS. Com isso, a alíquota de 25% significa um incremento de até 189% de carga tributária.

As empresas submetidas ao regime do Lucro Real, em regra, estão submetidas ao regime não-cumulativo de PIS/COFINS com alíquota de 9,25%,sujeita a compensação com créditos decorrentes dos insumos adquiridos. Porém, há uma exceção para os serviços de hotelaria (assim como organização de feiras e eventos e parques temáticos), que têm direito ao sistema cumulativo (3,65% – art. 10, XXI, Lei 10.833/2003), nas receitas diretamente decorrentes desta atividade, valendo o mesmo cálculo de 189% de incremento para esta hipótese.

Ou seja, na hotelaria, empresas de todos os portes estariam sujeitas a um incremento direto de tributos de até 189% com a alíquota única do IBS de 25%.

De todo modo, porém, a simplificação decorrente da unificação de tributos reduzirá custos operacionais diretos e indiretos, facilitando o planejamento e o cumprimento das obrigações tributárias para o setor.

OUTROS TEMAS TRIBUTÁRIOS RELACIONADOS INDIRETAMENTE À REFORMA

1. PERSE. A Reforma Tributária tem a premissa de extinguir os benefícios fiscais e aumentar a isonomia tributária. Porém, é necessário observar o planejamento e a transição dos regimes, sendo importante resguardar o PERSE até fevereiro/2027.

2. TRIBUTAÇÃO SOBRE A FOLHA DE PAGAMENTOS: A contribuição patronal e as obrigações relativas à previdência de um modo geral aumentam o custo do emprego (pelo menos 20% de tributos sobre a massa salarial). Somada a possibilidade de amplo crescimento dos insumos, isso pode incentivar a troca de empregos por prestadores de serviços. Até 31/12/2023 17 setores terão a desoneração da folha, substituída pela tributação em 1% sobre a receita bruta. A extensão desse regime pode facilitar o aumento do emprego e da renda.

3. BENEFÍCIOS FISCAIS REGIONAIS: Diversos empreendimentos do setor de turismo utilizam ainda benefícios da SUDAM/SUDENE que reduzem o IRPJ em até 75%. Neste sentido, é essencial que se preserve a possibilidade de ferramentas de incentivo tributário ao desenvolvimento regional, preservando especialmente os direitos adquiridos.

ANÁLISE DO IMPACTO TRIBUTÁRIO EM CADA CENÁRIO DE ALÍQUOTA E NÍVEL DE INSUMOS CREDITÁVEIS (COMO PROPORÇÃO DA RECEITA BRUTA)

METODOLOGIA

A partir dos dados da Tabela de Informações Econômico-Fiscais 2019 e 2020 por Classe CNAE, UF, Forma de Tributação e Ano, da Receita Federal do Brasil, filtrando por ano (2019, pré-pandemia) e por CNAE, limitando aos dados das empresas tributadas pelo Lucro Real e Lucro Presumido, podemos calcular a carga tributária real do setor para os tributos que seriam objeto do IBS.

O ISSQN não está disponível nesta base, mas pode ser calculado, simplificadamente, à alíquota máxima de 5% sobre a receita bruta, valor que provavelmente está com erro para cima.

Para a hotelaria, chegamos à alíquota efetiva atual (ISS, PIS, COFINS) de 8,5%, próxima do valor teórico de 8,65% (5% + 3% + 0,65%).

| CNAE | 55.10-8 Hotéis e similares |

| RECEITA BRUTA (LR/LP) | R$ 796.424.195,39 |

| PIS/COFINS/ISS | R$ 67.717.665,24 |

| ALÍQUOTA EFETIVA | 8,50% |

Estes tributos são cobrados em regime cumulativo neste setor, diferente do IBS que terá regime não-cumulativo com creditamento integral (salvo fornecedores do SIMPLES, MEI e folha de pagamentos).

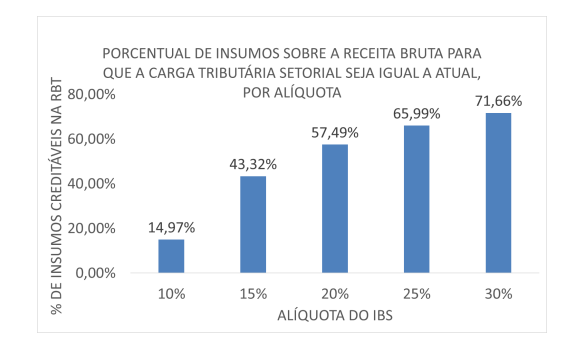

Portanto, o impacto da alíquota do IBS sobre a carga depende da razão entre insumos e receita bruta da empresa ou setor. Aqui chamamos de “insumos para carga de equilíbrio” a razão destes com a receita bruta que, para cada alíquota, gera uma carga tributária igual ao atual 8,5% destacado acima.

| ALÍQUOTA | INSUMOS PARA CARGA DE EQUILÍBRIO |

| 10% | 14,97% |

| 15% | 43,32% |

| 20% | 57,49% |

| 25% | 65,99% |

| 30% | 71,66% |

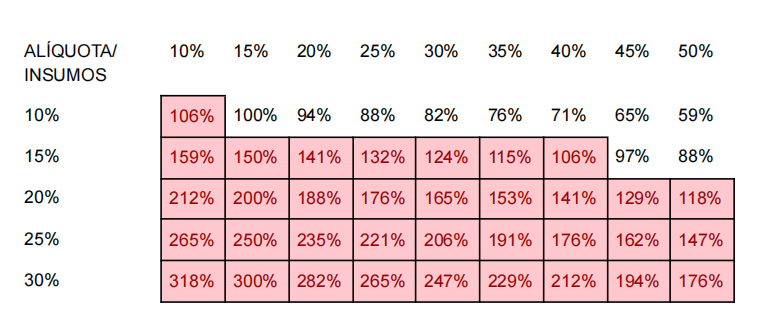

De outro ângulo, podemos calcular para cada alíquota e razão de insumos, a variação da carga tributária efetiva dos tributos substituídos pelo IBS. As células em vermelho representam a carga tributária superior.

CONCLUSÃO

1. Para uma alíquota projetada de 25%, as empresas desse CNAE que tenham insumos abaixo de 68% de sua receita bruta, terão impacto tributário.

2. Para um nível de insumos próximo de 20%, mais próximo da realidade do setor, a alíquota de equilíbrio seria de 10,11%.

3. Para um nível de insumos próximo de 20% e alíquota de 25%, o aumento de carga tributária seria de 235%.